La Réserve fédérale américaine (Fed) s’efforce de revenir sur une politique monétaire ultra-légère qui dure depuis une décennie, et ce depuis mars de l’année dernière, lorsque l’inflation déchaînée l’a obligée à relever ses taux directeurs pour la première fois en plus de trois ans. Cette décision a marqué le début de l’un des cycles de resserrement monétaire les plus spectaculaires et les plus inattendus de l’histoire des États-Unis.

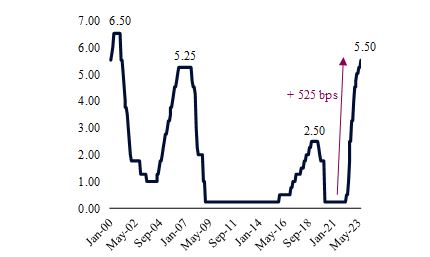

Après une courte « pause » dans la hausse des taux d’intérêt du Comité fédéral de l’open market (FOMC) en juin, la Fed a décidé de procéder à une nouvelle hausse lors de sa dernière réunion à la fin du mois dernier. La mesure la plus récente, une nouvelle augmentation de 25 points de base (pb) des taux d’intérêt, représente la onzième hausse depuis le début du cycle, y compris les hausses agressives « jumbo » de 75 pb du second semestre 2022. Au total, 525 points de base de hausses placent désormais le taux directeur des fonds de la Fed à 5,25-5,5 %, le niveau le plus élevé depuis plus de 20 ans.

Taux directeur des fonds de la Fed américaine

(%, 2000-2023)

Bien que la Fed ait modéré le rythme de son cycle de resserrement depuis décembre 2022, avec des hausses de taux plus modérées et même la « pause » de juin, l’incertitude demeure. Le débat n’est toujours pas clos sur la question de savoir si la Fed est prête à ralentir, à « faire une pause plus longue » ou même à faire pivoter les changements de taux directeurs plus tôt que plus tard, au début de 2024.

Le débat a pris de l’ampleur à mesure que les derniers chiffres de l’inflation surprenaient à la baisse, indiquant une conversion rapide des variations de prix vers l’objectif officiel de 2 % de la Fed. En fait, l’indice global des prix à la consommation (IPC) a culminé à 9,1 % en juin 2022, avant de se modérer pour atteindre le chiffre de 3 % lors de la dernière publication.

Les acteurs du marché s’attendent massivement à ce que la Fed ait terminé son cycle de hausse et que les baisses de taux commencent au premier trimestre 2024 et se poursuivent tout au long de l’année. Le président de la Fed, Jerome Powell, s’est montré plus prudent, suggérant que les décisions futures devraient plutôt dépendre des données.

Nous estimons que, malgré les progrès rapides réalisés ces derniers mois en matière de ralentissement de l’inflation, la Fed devrait, dans un contexte d’incertitude, adopter une attitude « hawkish », voire augmenter encore ses taux cette année. Trois facteurs principaux soutiennent notre position.

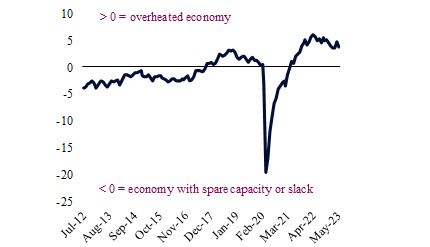

Utilisation estimée des capacités aux États-Unis

(%écart par rapport à la capacité estimée, 2012-2023)

Tout d’abord, l’économie américaine est toujours en surchauffe, ce qui laisse peu de place à l’optimisme. L’utilisation des capacités aux États-Unis, mesurée en tenant compte de l’état du marché du travail et de la marge de manœuvre de l’industrie, suggère qu’il existe encore des contraintes de capacité. En d’autres termes, la demande de main-d’œuvre est actuellement supérieure à la disponibilité des employés, tandis que l’activité industrielle est supérieure à sa tendance à long terme. Ces conditions peuvent conduire à des hausses de prix rapides si les prix des produits de base se redressent ou si la consommation intérieure s’accélère à nouveau. Il est peu probable que la Fed réduise ses taux ou même fasse une pause trop longue jusqu’à ce que le marché du travail se détende davantage et que les capacités industrielles inutilisées augmentent, ce qui permettrait à l’économie d’absorber les chocs sans risque de flambée rapide de l’inflation.

Deuxièmement, les effets bénéfiques des prix des produits de base sur la maîtrise de l’inflation devraient s’inverser au cours des prochains mois. Après avoir chuté de 22 % depuis le sommet atteint en mai 2022, les prix des produits de base se stabilisent et devraient continuer à se redresser, en particulier à mesure que les stocks diminuent et que le cycle manufacturier mondial atteint son niveau le plus bas. En outre, une escalade potentielle du conflit russo-ukrainien peut créer de nouveaux risques de hausse des prix des produits de base, y compris de l’énergie et des céréales. Cela s’ajouterait à d’autres contraintes de capacité, alimentant une nouvelle accélération de l’inflation.

En troisième lieu, l’économie américaine s’avère plus résistante que prévu et de nouvelles surprises positives en matière de croissance permettraient de fixer un plancher à l’inflation. Le PIB réel a augmenté de 2,4 % au deuxième trimestre, ce qui est nettement supérieur à la plupart des estimations de la croissance tendancielle. L’indice d’activité à haute fréquence de la Fed a augmenté de manière significative ces dernières semaines, suggérant que la dynamique de croissance est restée forte au début du troisième trimestre. Cela se reflète dans le » pronostic » GDPNow de la Fed d’Atlanta, qui indique actuellement une croissance robuste de 3,5 % pour ce trimestre. Cette force sous-jacente est susceptible d’accroître la pression sur la Fed pour qu’elle privilégie la prudence, étant donné qu’elle doit maintenir un objectif d’inflation de 2 %.

Dans l’ensemble, malgré les séries agressives de hausses de taux jusqu’à présent, et les gains substantiels en termes de modération de l’inflation, nous pensons qu’il est trop tôt pour proclamer une « victoire » sur l’inflation élevée et la fin du cycle de resserrement. Les contraintes de capacité, les vents contraires des matières premières et la relance de l’économie américaine pourraient contribuer à inverser la direction de l’inflation à court ou à moyen terme.