Historiquement, en particulier pendant la période dite de « grande modération » (1990-2019) dominée par une croissance positive et une faible inflation, les impressions sur l’inflation réelle ont rarement suscité trop d’intérêt. La stabilité des conditions macroéconomiques permettait de prévoir l’inflation de manière fiable plusieurs trimestres à l’avance. Toutefois, ces dernières années, à la suite des chocs provoqués par la pandémie et le conflit russo-ukrainien, l’inflation est revenue à un niveau élevé, les pressions sur les prix devenant non seulement plus prononcées, mais aussi plus volatiles et plus difficiles à prévoir. Il n’est donc pas surprenant que le débat sur l’inflation soit devenu le point le plus important de l’agenda macroéconomique américain.

L’inflation américaine, mesurée par l’indice des dépenses de consommation personnelle (PCE) et l’indice des prix à la consommation (CPI), s’est rapidement accélérée au cours de la reprise post-pandémique, avant d’atteindre un niveau record sur plusieurs décennies en juin 2022. Cette situation a provoqué une forte instabilité macroéconomique et a nécessité plusieurs cycles de resserrement agressif de la politique monétaire par la Réserve fédérale américaine (Fed). Par la suite, après la mi-2022, l’inflation s’est nettement modérée, se rapprochant de l’objectif de 2 % de la Fed. Cette évolution est due à la normalisation de la chaîne d’approvisionnement, à un ralentissement économique sain et à un resserrement de la politique monétaire.

Principaux indicateurs d’inflation aux États-Unis

(a/a, %, 2019-2024)

Un ralentissement rapide de l’inflation a stimulé l’optimisme des autorités monétaires et des investisseurs, ce qui a conduit la Fed à modifier sa «Forward Guidance» en annonçant des baisses de taux potentielles.

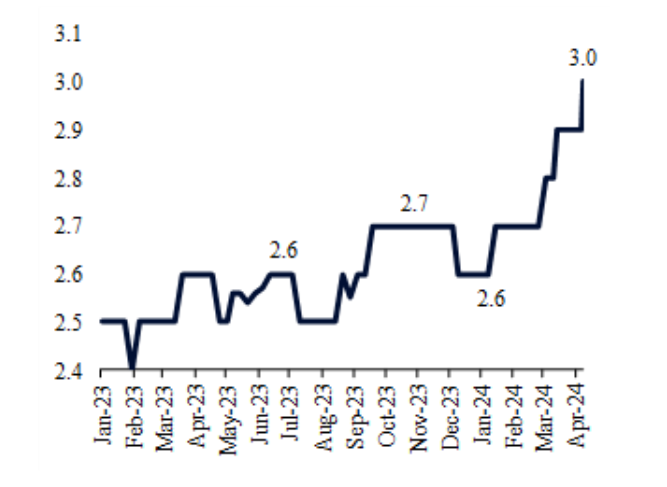

Toutefois, cette vision optimiste de l’inflation a été remise en question ces dernières semaines, les prix officiels pour janvier, février et mars 2024 ayant été plus élevés que prévu. En conséquence, la confiance du marché dans une conversion rapide de l’inflation à l’objectif de 2 % s’est affaiblie, ce qui suggère qu’il pourrait y avoir une lutte pour éroder la « dernière ligne droite » de l’inflation au-dessus de l’objectif. En fait, les prévisions du consensus de Bloomberg indiquent une augmentation de la projection médiane de l’inflation en 2024 à 3 % aux États-Unis. Il est important de noter que les prévisions du consensus impliquent également que l’inflation ne reviendra pas à l’objectif avant 2026.

Évolution des prévisions consensuelles de l’IPC américain pour 2024

(a/a, %, 2023-2024)

Face à ces récents développements négatifs, les responsables de la Fed ont rassuré les marchés en affirmant que les décideurs politiques pouvaient prendre leur temps avant de commencer à réduire les taux, afin de s’assurer que la tendance à la baisse de l’inflation n’était pas menacée. Selon le président Jerome Powell, « les données récentes ne nous ont clairement pas donné plus de confiance et indiquent au contraire qu’il faudra probablement plus de temps que prévu pour atteindre cette confiance ».

Selon nous, malgré les signes récents de tensions sur les prix, il y a des raisons d’être moins pessimiste quant à l’inflation américaine à court et à moyen terme. Nous nous attendons à ce que l’inflation se modère encore au cours des prochains mois, les principaux indicateurs d’inflation convergeant vers leur objectif plus tôt que ne le prévoient la plupart des analystes. Trois points principaux soutiennent notre point de vue.

Tout d’abord, les indicateurs avancés de l’inflation indiquent une poursuite de la tendance à la baisse vers l’objectif de la Fed. L’inflation des prix à la production (PPI), qui devance l’inflation globale d’environ un quart, a diminué rapidement, atteignant 2,1 % en mars 2024. Cela est dû à une normalisation des chaînes d’approvisionnement, les effets de la réouverture de l’économie et du conflit russo-ukrainien étant stabilisés, les prix mondiaux des intrants étant affaiblis. En outre, l’inflation PCE, l’indicateur de prix préféré des responsables de la Fed, a déjà ralenti pour s’approcher de l’objectif et reste sur une tendance baissière. Cela suggère une modération significative des pressions globales sur les prix.

En second lieu, malgré la volatilité récente de l’inflation globale, la tendance à long terme de l’inflation non cyclique reste bénigne, ce qui laisse présager un retour à une inflation « normale » de 2 % dans les plus brefs délais. Les composantes de l’inflation qui ne sont pas trop sensibles au cycle économique sont en baisse depuis plus de deux ans et ont récemment réintégré la fourchette de 0 à 2 % qui prévalait avant la pandémie.

Enfin, le marché du travail est en perte de vitesse, ce qui devrait empêcher la croissance des salaires de progresser trop fortement au cours des prochains mois. Bien que les taux de chômage restent faibles, les indicateurs prospectifs du marché du travail sont désormais moins robustes. Cela s’observe à deux niveaux : le taux de démission et les chiffres de la création d’emplois. Indicateur clé de la volonté des salariés de prendre des risques et de changer volontairement d’emploi, le taux de démission indique une détérioration de la confiance sur le marché du travail, car environ 12 % de personnes en moins ont quitté volontairement leur emploi en février 2024 par rapport à l’année précédente. La création d’emplois s’est également affaiblie de manière significative, ce qui laisse présager un contexte plus difficile pour les négociations salariales. Le coût de la main-d’œuvre est déterminant pour les services et l’inflation cyclique. Cela devrait compenser la croissance des salaires et contribuer à limiter les pressions sur les prix..

Dans l’ensemble, nous nous attendons à ce que l’inflation franchisse la « dernière ligne droite » plus rapidement que ne le laissent entendre les attentes du consensus. Cela est dû aux signes positifs des indicateurs avancés, à une tendance baissière significative de l’inflation non cyclique et à l’affaiblissement du marché du travail. Cela devrait permettre à la Fed de procéder prudemment à des réductions de taux au second semestre 2024, car les taux directeurs actuels sont trop élevés pour les niveaux d’inflation existants et attendus. Toutefois, même avec les réductions de taux prévues par la Fed pour l’année, les taux d’intérêt devraient rester « plus élevés plus longtemps », c’est-à-dire qu’ils ne devraient pas revenir aux niveaux réels négatifs enregistrés après la crise financière mondiale et avant la reprise post-pandémique.