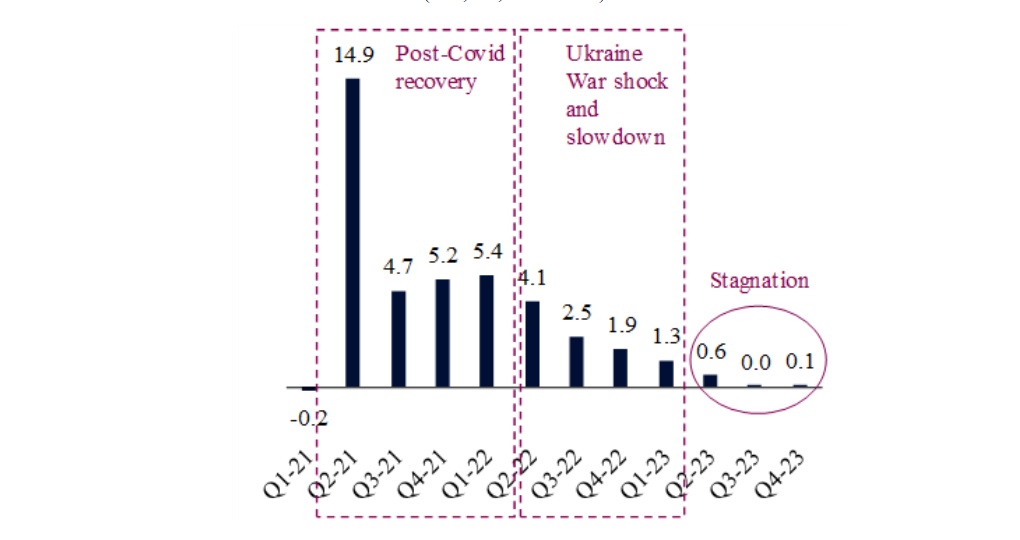

La zone euro est dans une spirale négative depuis le début de l’année 2022, lorsque la région a été prise dans une boucle fatale d’incertitude géopolitique, de prix élevés de l’énergie, de resserrement monétaire record et de faible demande extérieure. En conséquence, la reprise économique post-Covid a été suivie d’un ralentissement significatif sur fond de conflit russo-ukrainien. Une crise énergétique plus grave a été évitée grâce au beau temps, au soutien fiscal et à des saisons touristiques fastes, ce qui a permis d’atténuer le choc économique.

Si la zone euro dans son ensemble a pu éviter la récession jusqu’à présent, il semble que cette menace potentielle ne soit pas près de s’arrêter. Sur les 20 pays membres de la zone euro, neuf sont officiellement en récession ou très proches de l’être, notamment l’Allemagne, les Pays-Bas et l’Autriche. Il est important de noter que des vents contraires continuent de planer sur la région et que l’économie est au point mort depuis maintenant trois trimestres, stagnant globalement alors même que d’autres économies avancées, telles que les États-Unis, ont présenté des performances plus robustes avec une certaine ré-accélération.

Croissance de la zone euro

(PIB, a/a, 2021-2023)

En outre, les analystes et les économistes prévoient une nouvelle faiblesse, le consensus de Bloomberg indiquant une faible croissance de 0,5 % en 2024, bien en dessous de la croissance moyenne à long terme de 1,4 % pour la zone euro..

Il est évident qu’il n’y a pas lieu d’être excessivement optimiste en ce qui concerne la croissance dans la zone euro, étant donné que les effets à retardement de la politique monétaire restrictive doivent encore se faire sentir et que les mesures d’assouplissement de la politique budgétaire devraient être progressivement supprimées. Cependant, nous pensons que des surprises positives sont possibles, ce qui justifie notre prévision de croissance de 0,8 % dans la zone euro, supérieure à celle du consensus. Trois facteurs principaux étayent notre point de vue.

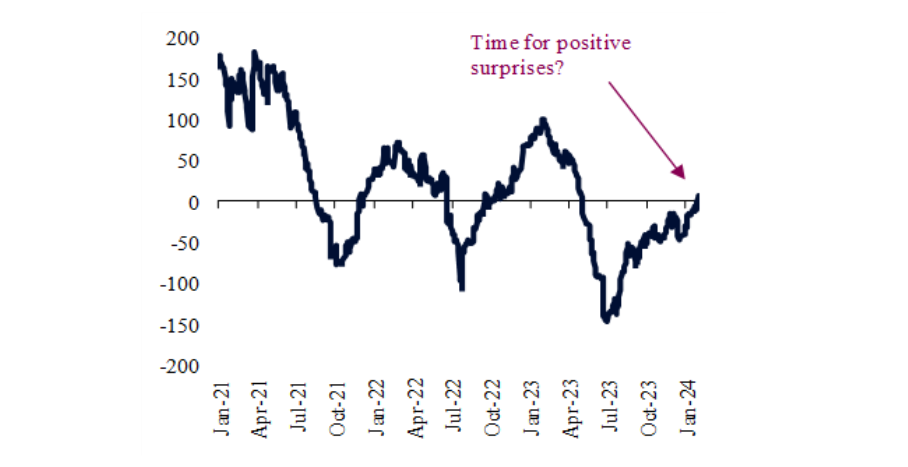

Tout d’abord, l’avalanche de données économiques négatives dans la zone euro semble s’épuiser, ce qui laisse présager un pessimisme extrême susceptible de produire des surprises positives dans un avenir proche. C’est ce que montrent les récents mouvements de l’indice de surprise économique de Citi, un chiffre opportun qui mesure le rythme auquel les indicateurs économiques sont supérieurs ou inférieurs aux prévisions du consensus. Pour la première fois depuis plus de neuf mois, les données ont majoritairement produit des surprises positives depuis le début du mois de février 2024. Ce type d’évolution tend à indiquer que les prévisions sont actuellement trop sombres et devraient commencer à être révisées à la hausse.

Indice de surprise économique Citi pour la zone euro

(points d’indice, 2021-2024)

Par ailleurs, la baisse de l’inflation devrait se traduire par des gains de revenus réels, ce qui pourrait stimuler la consommation discrétionnaire. En fait, l’inflation s’est effondrée dans la zone euro, passant d’un pic de 10,7 % en octobre 2022 à 2,9 % en décembre 2023, les indicateurs avancés suggérant une convergence plus rapide vers l’objectif d’inflation de 2 % de la Banque centrale européenne. Cette évolution, dans un contexte où la croissance des salaires reste forte, supérieure à 5 % par an, laisse présager des gains de revenus réels qui devraient se traduire par une augmentation des dépenses des ménages. Comme la consommation représente plus de 73 % du PIB de la zone euro, cela pourrait constituer un puissant moteur pour une croissance plus forte.

Enfin, l’industrie manufacturière devrait soutenir davantage la croissance de la zone euro au cours des prochains mois. Après une « récession manufacturière mondiale » exceptionnellement profonde et longue, qui dure depuis 2022, on s’attend à un retournement positif vers un cycle d’expansion. L’indice PMI (Purchasing Manager’s Index) de l’industrie manufacturière mondiale, un indicateur opportun de l’amélioration ou de la détérioration de l’activité, a atteint son niveau le plus bas en juillet de l’année dernière et s’est amélioré par la suite. Les dernières données, qui datent de janvier 2024, indiquent que l’activité est sur le point de devenir expansionniste. Un cycle d’expansion manufacturière prend souvent de l’ampleur rapidement et dure environ un an et demi. Cette évolution devrait être favorable à la zone euro, car l’industrie manufacturière représente 15 à 20 % du PIB de la région.

Globalement, même si nous ne prévoyons pas de forte croissance pour la zone euro cette année, nous pensons que les chiffres du consensus sont trop négatifs. Des données macroéconomiques positives, des gains de revenus réels et un cycle manufacturier mondial plus favorable devraient empêcher une aggravation de la stagnation économique actuelle dans la zone euro.