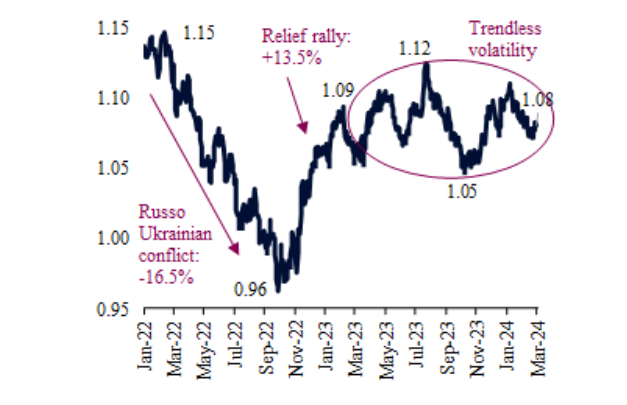

L’euro (EUR) a connu une volatilité importante depuis le début du conflit russo-ukrainien à la fin du mois de février 2022, lorsque des préoccupations plus profondes concernant la santé globale de l’économie de la zone euro sont apparues. Dans un premier temps, le pessimisme concernant l’escalade du conflit et la sécurité énergétique de l’Europe s’étant installé, l’euro s’est fortement déprécié par rapport au dollar, atteignant un niveau inférieur à la parité. Toutefois, à la fin de l’année 2022, lorsque l’ampleur du conflit en Europe de l’Est a été contenue et que la zone euro a pu éviter les conséquences les plus graves d’une crise énergétique, l’euro s’est redressé de manière significative, récupérant la majeure partie des pertes subies précédemment. Par la suite, l’euro a présenté une certaine volatilité sans grande tendance.

EUR:USD

(Taux de change, 2022-2024)

Alors que les investisseurs et les analystes se demandent si la paire de devises la plus importante va sortir de sa large fourchette actuelle (EUR:USD 1,05-1,12) à la hausse (appréciation de l’euro) ou à la baisse (dépréciation de l’euro), les perspectives générales pour la zone euro restent négatives. Bien que la zone euro dans son ensemble ait pu éviter une récession au cours des derniers trimestres, il n’y a pas lieu d’être trop optimiste quant à la croissance dans la région. En effet, les 450 points de base (pb) de hausse des taux d’intérêt de la Banque centrale européenne (BCE) depuis juillet 2022 doivent encore se répercuter sur le reste de l’économie réelle, en affectant les décisions d’investissement et de consommation. En outre, après plus d’un an de soutien aux ménages et aux entreprises face aux effets négatifs de la hausse des prix de l’énergie et des denrées alimentaires, les autorités budgétaires s’apprêtent à retirer progressivement les mesures de relance d’urgence. Cette évolution est négative pour les perspectives de croissance et, par conséquent, pour l’euro, car les mouvements de change sont dominés par les changements dans les attentes de croissance et les différentiels de taux d’intérêt réels.

Nous estimons toutefois que les risques de baisse de l’euro en 2024 sont limités. En effet, nous voyons même une certaine possibilité d’appréciation de l’euro au cours des prochains trimestres. Deux arguments étayent notre point de vue.

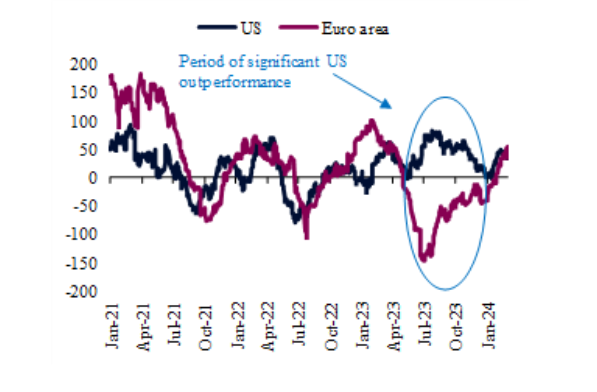

Indice de surprise économique Citi

(points d’indice, 2021-2024)

Premièrement, les prévisions de croissance relative entre les États-Unis et la zone euro devraient favoriser la zone euro au cours des prochains mois, après une longue période de surperformance des États-Unis. L’avalanche de données économiques négatives dans la zone euro semble s’être épuisée, laissant entrevoir un pessimisme extrême qui produit déjà des surprises positives.

C’est ce que montrent les récents mouvements de l’indice de surprise économique de Citi, un chiffre opportun qui mesure le rythme auquel les indicateurs économiques se situent au-dessus ou en dessous des prévisions du consensus. Pour la première fois depuis près d’un an, les données ont surtout produit des surprises positives dans la zone euro. En revanche, les surprises positives ont diminué aux États-Unis. Par conséquent, l’écart de croissance existant entre les États-Unis et la zone euro devrait se réduire considérablement, ce qui soutiendra l’euro.

Deuxièmement, la baisse de l’inflation dans la zone euro et aux États-Unis est susceptible d’entraîner des mouvements dans les différentiels de taux d’intérêt qui favorisent l’euro par rapport au dollar. La Réserve fédérale américaine (Fed) a jusqu’à présent présenté un programme de réduction des taux d’intérêt en 2024 plus agressif que celui de la BCE. Ainsi, alors que la Fed devrait réduire ses taux de 100 points de base (pb) cette année, la BCE ne devrait réduire ses taux que de 75 pb au cours de la même période, même si l’inflation dans la zone euro ralentit plus rapidement qu’aux États-Unis. Les taux nominaux américains passeront ainsi de 5,5 % à 4,5 % et les taux de la zone euro de 4 % à 3,25 %, ce qui réduira l’écart entre les taux d’intérêt de 150 à 125 points de base. Cela favorise l’euro, car un différentiel de rendement plus faible poussera davantage de capitaux mondiaux vers la zone euro plutôt que vers les États-Unis.

Dans l’ensemble, les révisions des prévisions de croissance relative et des différentiels de taux devraient favoriser l’euro par rapport au dollar.

Cela devrait limiter une baisse plus importante de l’euro et placer la devise dans la partie supérieure de sa récente fourchette, avec un taux EUR:USD attendu autour de 1,10-1,15.