Peu d’indicateurs fournissent autant d’informations sur les tendances macroéconomiques mondiales que la direction des fluctuations monétaires. Ceci est particulièrement vrai lorsqu’il s’agit de marchés des changes (FX) profonds et liquides des principales devises des économies avancées, telles que le dollar américain (USD), l’euro (EUR), le yen japonais (JPY), le franc suisse (CHF) et la livre sterling (GBP). Le marché des changes est alimenté par les flux de capitaux, qui correspondent à des réactions en temps réel aux attentes concernant l’appétit pour le risque, les performances économiques relatives et les différentiels de taux d’intérêt.

Ces derniers mois, les principaux marchés des changes ont connu une forte volatilité. En fait, l’indice USD (DXY), une référence traditionnelle qui mesure la valeur de l’USD par rapport à un panier pondéré de six grandes devises, a connu des fluctuations marquées en raison de courants macroéconomiques croisés. Au troisième trimestre de l’année dernière, dans un contexte de forte réaccélération économique et de surperformance des États-Unis, le DXY s’est apprécié de près de 7 % par rapport à son plus bas niveau de juillet 2023. Peu de temps après, cependant, des surprises désinflationnistes positives aux États-Unis ont conduit à un virage « dovish » de la Réserve fédérale américaine (Fed) promettant des réductions de taux, ce qui a conduit à une dépréciation rapide du DXY jusqu’aux plus bas de la fin décembre 2023. Ce mouvement a ensuite été presque entièrement annulé par une ré-accélération inattendue de l’inflation.

L’indice USD (DXY)

(Points d’indice, 2023-2024 ; en hausse = appréciation de l’USD)

Alors que le DXY s’approche des niveaux critiques observés en septembre 2023, au moment où la Fed a atteint son « pic » d’optimisme, les analystes et les investisseurs débattent de l’orientation de l’USD. Beaucoup pensent que le dollar devrait être bien soutenu par une économie américaine robuste et une Fed qui pourrait être forcée d’agir de manière plus « hawkish » que ses pairs, en raison d’une inflation américaine plus élevée. Nous pensons toutefois qu’une dépréciation significative du dollar est possible. Trois facteurs viennent confirmer notre point de vue.

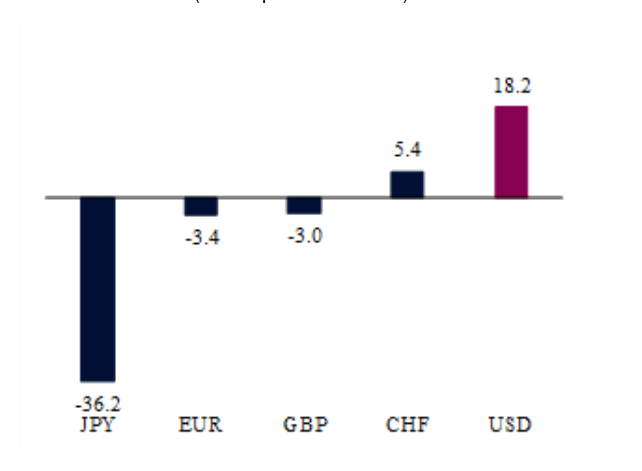

Tout d’abord, une évaluation du dollar suggère que la monnaie est surévaluée et qu’un ajustement est nécessaire. Une façon courante d’examiner les « valorisations » des devises consiste à analyser les taux de change pondérés en fonction des échanges commerciaux et corrigés de l’inflation, c’est-à-dire les taux de change effectifs réels (TCER), et à les comparer à leurs propres moyennes à long terme ou à leurs normes historiques. Cette mesure du TCER est plus robuste que les taux de change traditionnels, car elle tient compte des changements dans la structure des échanges entre les pays ainsi que des déséquilibres économiques sous la forme d’inflation et d’écarts d’inflation. Le tableau du TCER pour avril 2024 suggère que le dollar est effectivement la monnaie la plus surévaluée dans le monde avancé, de plus de 18 % de sa « juste valeur » théorique.

Variation de la monnaie par rapport à la moyenne du TCER sur 20 ans

(en % à partir d’avril 2024)

En second lieu, les prévisions de croissance relative entre les États-Unis et le reste du monde devraient favoriser le reste du monde au cours des prochains mois, après une longue période de surperformance des États-Unis. L’avalanche de surprises économiques négatives dans la zone euro et en Asie semble s’être épuisée, laissant entrevoir un pessimisme extrême qui produit déjà des surprises positives. La reprise mondiale de l’industrie manufacturière devrait encore accélérer ce processus. Après deux années de profonde « récession », le cycle manufacturier mondial se retourne dans un mouvement qui devrait profiter davantage aux économies d’Europe et d’Asie « à forte intensité industrielle ». Par conséquent, l’écart de croissance existant entre les États-Unis et le reste du monde pourrait se réduire beaucoup plus que prévu, ce qui entraînerait une dépréciation du dollar.

Finalement, malgré l’incertitude qui entoure la trajectoire des taux directeurs américains, nous pensons que la Fed va procéder à des baisses de taux au second semestre 2024. Alors que la récente « peur de l’inflation » aux États-Unis affecte les attentes concernant les prochaines mesures de la Fed, un examen plus complet des indicateurs d’inflation avancés suggère qu’il n’y a pas lieu de paniquer. Une tendance baissière significative de l’inflation non cyclique et un affaiblissement du marché du travail favorisent la poursuite de la normalisation des prix au cours des prochains mois. La Fed devrait alors réduire ses taux, car les taux directeurs actuels sont trop élevés pour le niveau d’inflation existant et attendu. Les conditions financières mondiales s’en trouveront assouplies, ce qui permettra aux autres banques centrales de réduire également leurs taux sans que leurs monnaies ne subissent de pressions excessives. Par conséquent, les taux réels américains sont actuellement à un niveau qui justifie des baisses de taux, ce qui réduirait les écarts de taux d’intérêt avec d’autres économies, sans avoir d’incidence sur le mandat de la Fed, qui est de parvenir à une inflation de 2 %.

Dans l’ensemble, nous pensons qu’il y a peu de place pour une nouvelle appréciation de l’USD au-delà des niveaux actuels. La monnaie américaine devrait s’ajuster à des niveaux plus « équitables », soutenus par un écart de croissance plus faible entre les États-Unis et le reste du monde, ainsi que par le début du cycle d’assouplissement américain plus tard dans l’année.