L’incertitude est restée élevée ces derniers mois, en grande partie à cause des élections nationales aux États-Unis, qui devaient déterminer l’avenir et les priorités politiques de la plus grande économie mondiale. Bien que la plupart des analystes aient anticipé une réduction significative de cette incertitude après les élections de novembre, celle-ci demeure importante. Après une large victoire de Trump, avec une « vague » républicaine – contrôle du Sénat et de la Chambre des représentants –, des questions émergent sur la possibilité que « Trump 2.0 » adopte une approche maximaliste à l’égard de propositions controversées, telles que les droits de douane, la politique budgétaire et l’immigration. Ces décisions pourraient avoir des conséquences majeures sur la croissance et l’inflation mondiales.

Étant donné la difficulté de tirer des conclusions claires sur la politique américaine, en particulier avant le début du second mandat de Trump, nous nous tournons vers les marchés des matières premières pour analyser ce que les évolutions des prix de biens tangibles clés révèlent sur l’économie mondiale. Les matières premières offrent des indications essentielles sur la santé globale de l’économie, en raison de leur rôle crucial dans la construction, le transport, la fabrication et l’alimentation. Elles fournissent également des informations précieuses sur les tendances en matière de sentiment économique et d’inflation, les prix des matières premières ayant souvent une longueur d’avance ou confirmant les points de retournement cycliques.

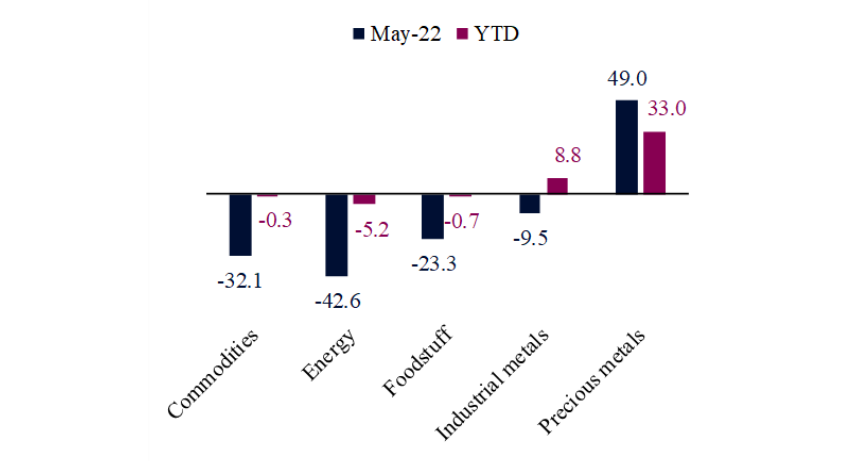

Analyse des dynamiques des matières premières

(% de variation depuis les prix maximaux de mai 2022 et depuis le début de l’année)

À notre avis, les prix dans l’ensemble du secteur des matières premières semblent soutenir une vision macroéconomique bénigne de croissance stable accompagnée d’une désinflation continue, malgré les préoccupations récentes selon lesquelles « Trump 2.0 » pourrait désancrer les attentes en matière d’inflation. Trois facteurs confortent cette position.

Premièrement, les prix des matières premières dans leur ensemble restent nettement inférieurs à leur récent pic de mai 2022, mais se stabilisent approximativement depuis le début de l’année (YTD). Cela remet en question les récits d’une réaccélération économique mondiale ou d’une hausse de l’inflation, ainsi que celui d’un ralentissement brutal imminent. En effet, la correction des prix depuis le pic de mai 2022, sans grande volatilité ni résurgence récente, indique que la tendance désinflationniste reste intacte. D’un autre côté, la stabilité des prix cette année reflète une consommation et des investissements mondiaux résilients. L’augmentation modérée des métaux industriels, en particulier le cuivre, reflète des attentes d’amélioration des conditions de croissance en Asie émergente, en particulier en Chine, un grand consommateur de cuivre.

Ratio cuivre/or

(2010-2024)

Deuxièmement, le ratio cuivre/or, indicateur traditionnel des attentes de croissance, d’inflation et du sentiment de risque, semble pointer vers un environnement modéré dans les trimestres à venir. Cela contraste avec l’idée que « Trump 2.0 » pourrait augmenter à la fois le PIB potentiel et l’inflation, provoquant un fort comportement « risk-on » chez les investisseurs. Si cela était le cas, les prix du cuivre auraient augmenté à un rythme plus rapide que ceux de l’or, entraînant une hausse du ratio cuivre/or. Or, c’est le contraire qui se produit, ce qui suggère, si l’on se limite aux dynamiques des marchés des matières premières, des perspectives de pression inflationniste réduite et de croissance modérée.

Troisièmement, la force des prix des métaux précieux reflète probablement une prime de risque géopolitique plus élevée et une demande institutionnelle pour des actifs échappant à toute juridiction spécifique, plutôt que des éléments significatifs liés à la croissance ou à l’inflation. Les prix de l’or sont proches de leurs sommets historiques, en hausse de 42 % depuis mai 2022, atteignant près de 2 650 USD/l’once troy. Cependant, les prix de l’argent, essentiel comme intrant pour les nouvelles technologies et les industries d’énergie propre, sont bien en deçà de leurs récents sommets et sous-performent globalement l’or. En cas d’impulsion majeure pour une croissance et une inflation plus élevées, les prix de l’argent progresseraient plus rapidement que ceux de l’or.

Conclusion

Malgré les inquiétudes selon lesquelles « Trump 2.0 » pourrait entraîner une croissance déséquilibrée et une inflation accrue, les prix des matières premières suggèrent un scénario plus constructif de croissance modérée et de désinflation continue. La plupart des matières premières cycliques se stabilisent à des niveaux de prix bien inférieurs à leur pic récent, le ratio cuivre/or continue de baisser et l’or surperforme l’argent, indiquant une absence de pression due à une demande excessive ou à une activité économique accrue..