Peu d’indicateurs transmettent autant d’informations sur les tendances macroéconomiques mondiales que l’orientation des fluctuations monétaires. Cela est particulièrement vrai pour les marchés des changes (FX) profonds et liquides des principaux dispositifs des économies avancées, tels que le dollar américain (USD), l’euro (EUR), le yen japonais (JPY), le franc suisse (CHF) et la livre sterling (GBP). Le marché des changements influence par les flux de capitaux, qui attirent en temps réel les réactions et les anticipations liées à l’appétit pour le risque, à la performance économique relative et aux écarts de taux d’intérêt.

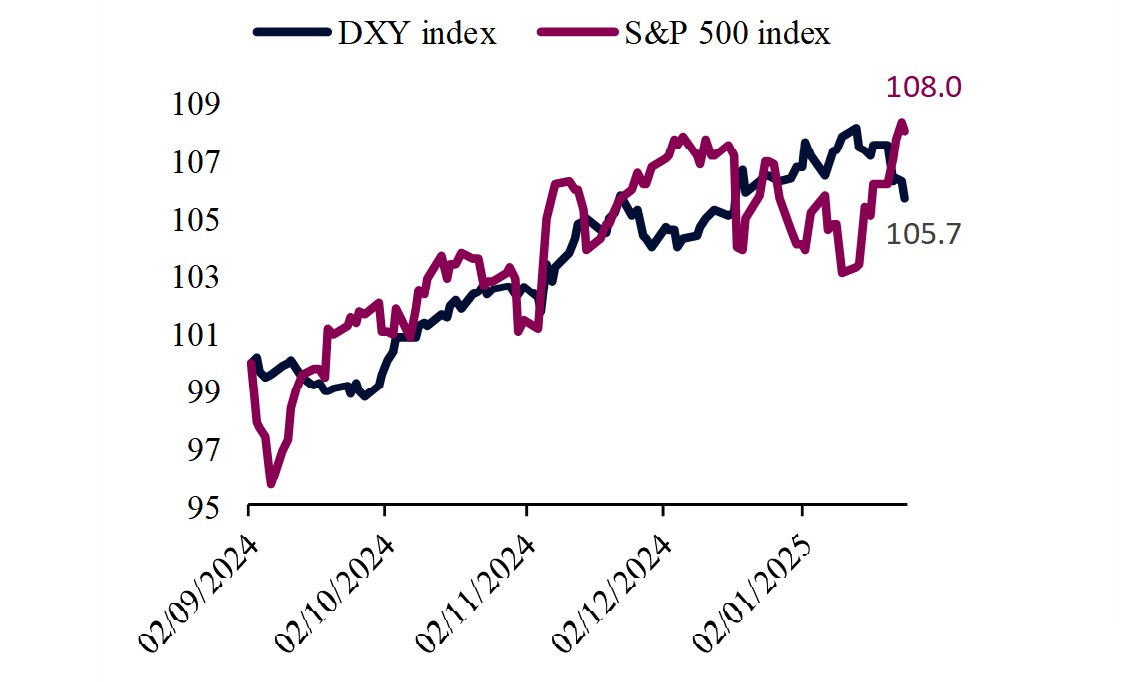

Ces derniers mois, les principaux marchés des changements ont connu une opportunité significative. En effet, l’indice du dollar américain (DXY), un indice de référence traditionnel mesurant la valeur du dollar par rapport à un panier pondéré de six grands devises, a connu une forte appréciation à la suite de la victoire de Donald Trump à l’élection présidentielle américaine de novembre 2024. Depuis septembre 2024, le DXY a progressé de près de 6 %, un mouvement habituellement rapide pour cette classe d’actifs, suivant de près les rendements périodiques des actions américaines, qui sont plus risquées et volatiles.

Évolution du DXY et du S&P 500

(Points d’indice normalisés, base 100 au 2 septembre)

Alors que le DXY a dépassé les niveaux critiques observés en septembre 2023, période de politique monétaire particulièrement restrictive de la Fed, les analystes et les investisseurs débattent de la direction qui prendra le dollar américain. Nombreux sont ceux qui estiment que l’USD devrait rester soutenu par les tarifs douaniers instaurés par Trump contre les principaux partenaires commerciaux des États-Unis, par une économie américaine robuste et par une Réserve fédérale contrainte d’adopter une approche plus « prudente » que ses homologues en raison d’une inflation plus élevée aux États-Unis.

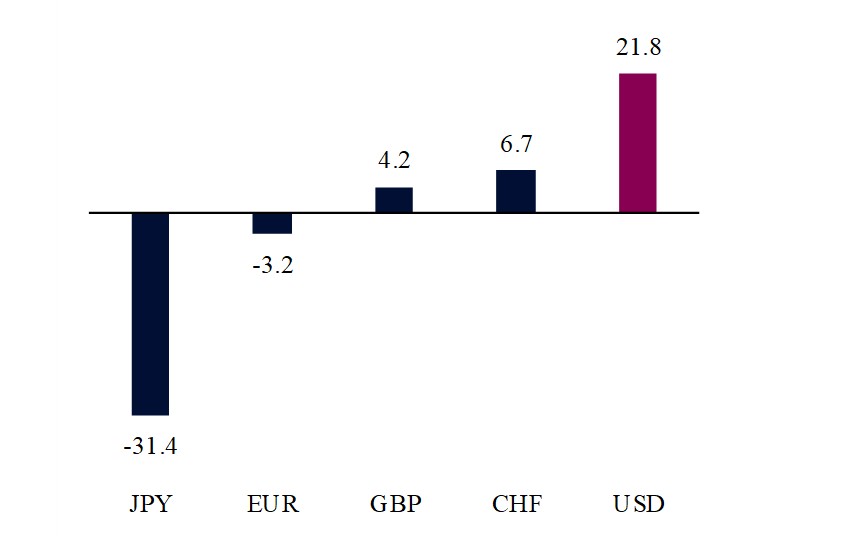

Cependant, une évaluation approfondie du dollar suggère qu’il est surévalué et nécessite un ajustement. Une méthode pour analyser courante la « valeur » des devises consiste à examiner les taux de changement effectifs réels (REER), qui tiennent compte des taux de changement pondérés en fonction des échanges commerciaux et ajustés à l’inflation. Ces taux sont ensuite comparés à leurs moyennes de long terme ou à leurs normes historiques. Cette approche est plus robuste que l’analyse traditionnelle des taux de change, car elle intègre les changements des schémas commerciaux entre les pays ainsi que les déséquilibres économiques liés à l’inflation et aux écarts d’inflation. Les données du REER pour décembre 2024 indiquent que le dollar américain est la devise la plus surévaluée parmi les économies avancées, dépassant de plus de 21,8 % sa « juste valeur » théorique. Comme nous l’avions déjà évoqués dans une précédente publication à la mi-2024, avant l’élection de Trump, lorsque l’indice DXY oscillait autour des niveaux de 105-106, « il reste peu de marge pour une appréciation supplémentaire du dollar au-delà des niveaux actuels »

Écart des devises par rapport à la moyenne sur 20 ans du REER

(En % au 31 décembre 2024)

Nous estimons qu’un scénario différent de celui d’un « dollar fort » sur le long terme est envisageable. Deux facteurs soutiennent notre point de vue selon lequel le dollar pourrait faire face à des vents contraires à moyen terme.

Premièrement, les changements de politique budgétaire dans les grandes économies avancées pourraient réduire les écarts de croissance et de taux d’intérêt avec les États-Unis. Ces dernières années, les États-Unis ont été plus agressifs que leurs paires en matière de politiques budgétaires expansionnistes, poussant leur déficit à environ 7 % du PIB et stimulant ainsi la performance économique. Désormais, alors que la nouvelle administration américaine prépare une consolidation budgétaire significative visant à ramener le déficit à environ 3 %, tandis que d’autres économies avancées s’orientent vers des mesures plus expansionnistes, l’avantage de croissance des États-Unis pourrait s’amenuiser. Un écart de croissance plus réduit favoriserait alors d’autres devises au détriment du dollar.

Deuxièmement, malgré l’incertitude entourant l’évolution des taux d’intérêt américains et l’idée largement répandue selon laquelle l’assouplissement monétaire est « terminé » aux États-Unis, nous pensons que la Réserve fédérale évoluera à au moins deux baisses de taux supplémentaires en 2025. Bien que la croissance reste solide et que la « crainte inflationniste » liée à Trump influence les anticipations concernant les prochaines décisions de la Fed, une analyse plus approfondie des indicateurs d’inflation avancés suggère qu’il n’y a pas lieu de paniquer ni d’interrompre brusquement l’assouplissement monétaire. Une tendance baissière significative de l’inflation non cyclique, couplée à un ralentissement marqué de l’activité économique et à un marché du travail plus souple, plaiderait en faveur de nouvelles baisses des taux d’intérêt jusqu’à des niveaux neutres, autour de 4 %. Cela devrait alors réduire l’écart de taux d’intérêt entre les États-Unis et les autres économies, assouplir les conditions financières mondiales et orienter davantage de capitaux vers des actifs non libellés en dollars.

En somme, nous estimons que la marge d’appréciation supplémentaire du dollar américain au-delà des niveaux actuels est limitée. La devise devrait tendre vers des niveaux plus « équilibrés », sous l’effet de la consolidation budgétaire, de l’assouplissement monétaire supplémentaire et d’une administration focalisée sur la correction des déséquilibres économiques.